申請銀行貸款時,經常需要提供「薪資轉帳」證明來證明還款能力。對於沒有固定收入的老闆或收入領現的勞工族群來說,這可能會導致貸款申請被

申請銀行貸款時,經常需要提供「薪資轉帳」證明來證明還款能力。對於沒有固定收入的老闆或收入領現的勞工族群來說,這可能會導致貸款申請被拒絕。那麼,這些人該如何成功申請銀成貸款?有哪些無收入證明的貸款管道可以選擇?本文將為您推薦幾個適合的選項,幫助您順利取得貸款。

【本文經同意轉載:沒有薪資證明、收入不固定要怎麼貸款?自營商、勞工貸款管道推薦】

一、貸款一定要看薪資證明嗎?

不管向銀行或其他融資公司申請貸款,債權人都會希望可以穩定的回收欠款,希望客戶可以按時繳錢,不要有遲繳或不繳的情況發生,為了確保客戶有足夠的能力還款,要知道客戶一個月有多少固定收入,其中有多少可以用來償還貸款,這些就需要客戶自行提出證明供銀行審核。

為什麼無固定收入、無薪資證明會很難貸款?自己開公司當老闆的自營商,每個月的營業收入不固定,也可能受景氣或各種因素影響,無法保證每個月都賺錢,從事自由業或沒有薪資轉帳的員工也是一樣,這個月收入7萬,下個月可能只有1萬,收入只有1萬的時候,如何負擔得起3萬元的貸款呢?所以銀行一定要看到薪資證明,或是相等的財力證明,如勞保明細或扣繳憑單才肯放貸。

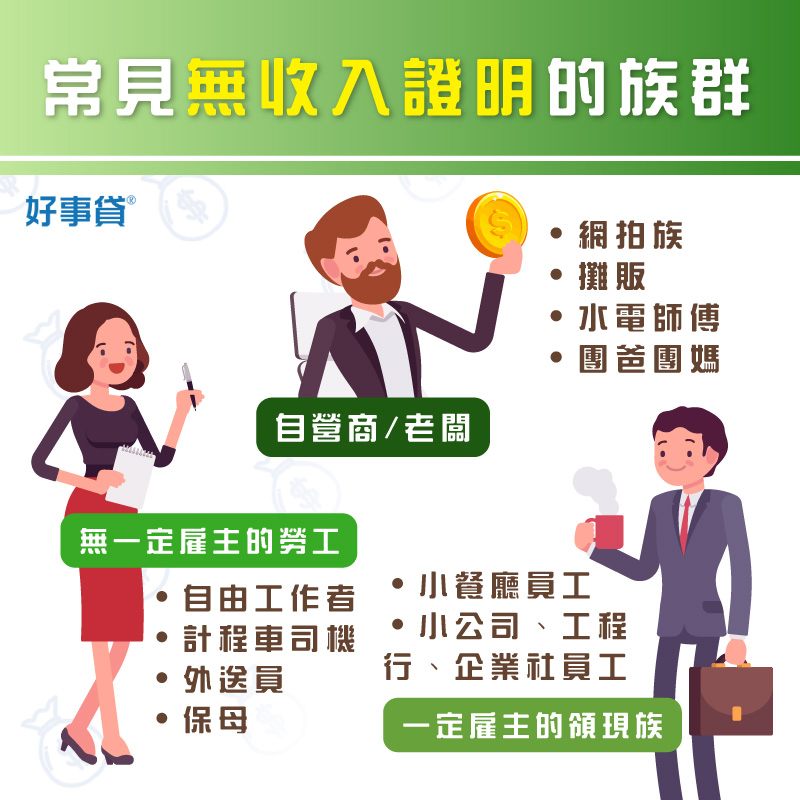

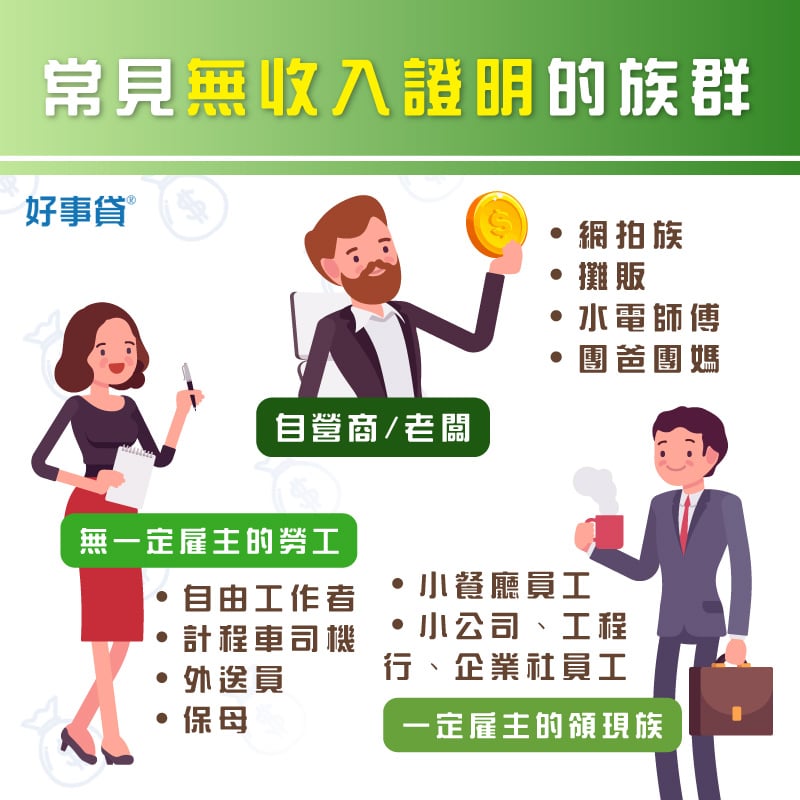

二、常見的無收入證明族群有哪些?

通常提不出收入證明的族群包含這三大類:

1.自營商/老闆

只要是自己開店、開公司,甚至做網路生意的網拍族,都算是自營商,較常見的如中小企業老闆、市場攤販、夜市攤販、水電師傅、網拍、直播主(未與公司簽約)、團爸團媽、一人公司等。

2.無一定雇主的勞工

包含接案人員,自由工作者、工地、保母、外送員、計程車司機……等等,沒有固定的老闆,但有不定時的收入,做多少拿多少,這樣的人不在少數,銀行會擔心他們是否能按時償還貸款。

3.一定雇主的領現族

有固定的工作地點及雇主,只是領薪水的方式是直接拿現金,沒有透過銀行轉帳,如許多小餐廳的員工、小公司、工程行,企業社的員工,雖然收入固定,卻因為公司沒有使用銀行帳戶撥薪資,少了薪資轉帳這一步驟,銀行無法確認借款人每月薪水是否穩定如實領到,也不敢輕易放貸。

三、無固定收入怎樣比較容易申貸成功?

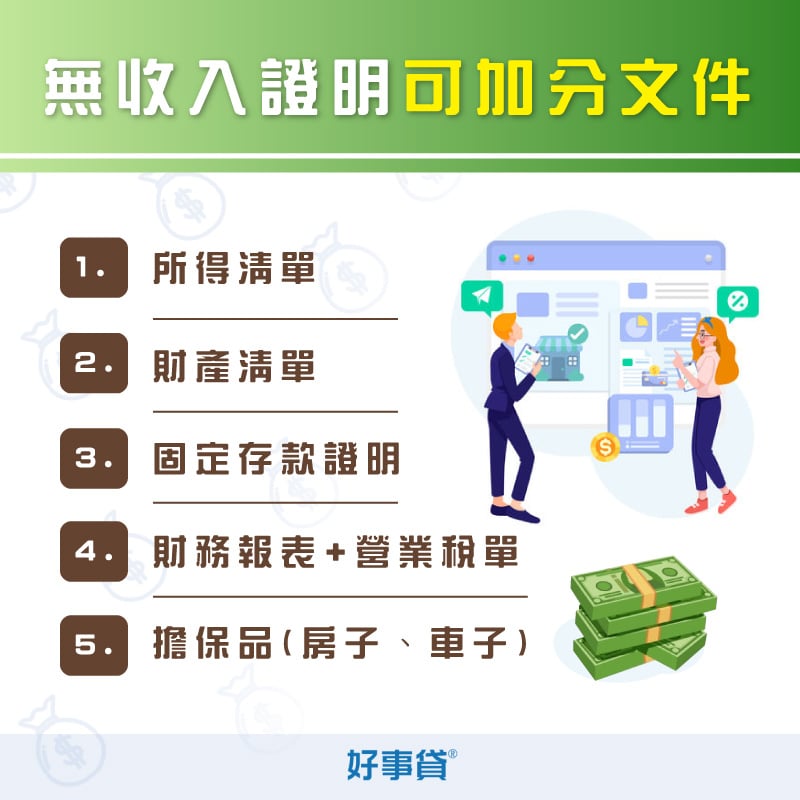

沒有固定收入、無薪資證明的人,申請貸款不易通過,但是透過以下五個方式,可以幫助提高你的貸款成功率:

1.提供所得清單

所得清單記載了個人上一年度的所有收入明細,包含:薪資收入、營利收入、租賃收入、利息收入、證券交易所得、股利所得、執行業務所得等各項資訊,可作為有效的財力文件。

2.提供財產清單

財產清單記錄了個人名下的所有財產,包含動產和不動產,如房子、土地、車輛、存款、有價證券、其他財產權(如地上權、智慧財產權等),可看出個人實際財力,也是有效的財力證明。

3.每月固定存款,最好能同一帳戶

每個月固定存一筆錢到銀行帳戶裡,2萬3萬都好,這樣能夠證明,每個月有固定收入,切記要集中存在同一個帳戶裡,分散存款額度小,恐不被認列。

4.自營商提供財務報表/營業稅單

如果是無收入證明的勞工,可用上述幾個方式提高核貸率,而自己開公司的自營商,可提供公司的年度財務報表、營業稅單、公司往來銀行存摺等文件,銀行可以從中看到公司的資產流動,就能作為有效的自營商財力證明來申請貸款。

各類營業稅單的差別

- 401報表:即「營業人銷售額與稅額申報書」,適用於有開立統一發票的公司行號、銷售貨物或勞務者。

- 403報表:與401報表相似,但銷售品項中包含免稅、特種稅商品。

- 405報表:與401報表相似,但銷售品項中包含免稅、特種稅商品。

如果要使用營業稅單作為財力證明,需注意以下事項:

- 401報表需為最近六個月之稅單

- 403、405稅單需為最近一季之稅單

- 401、403稅單需有國稅局申報收件章

5.提供擔保品供銀行抵押

擔保品包含動產和不動產,汽車、房子、土地皆可。有抵押品的話,若真的還不出貸款,銀行還可以拍賣你的房子或車子,多少回收一點資金回來;所以申貸時若能提供抵押品,比較有機會提高貸款過件率,或爭取到較佳的貸款條件。

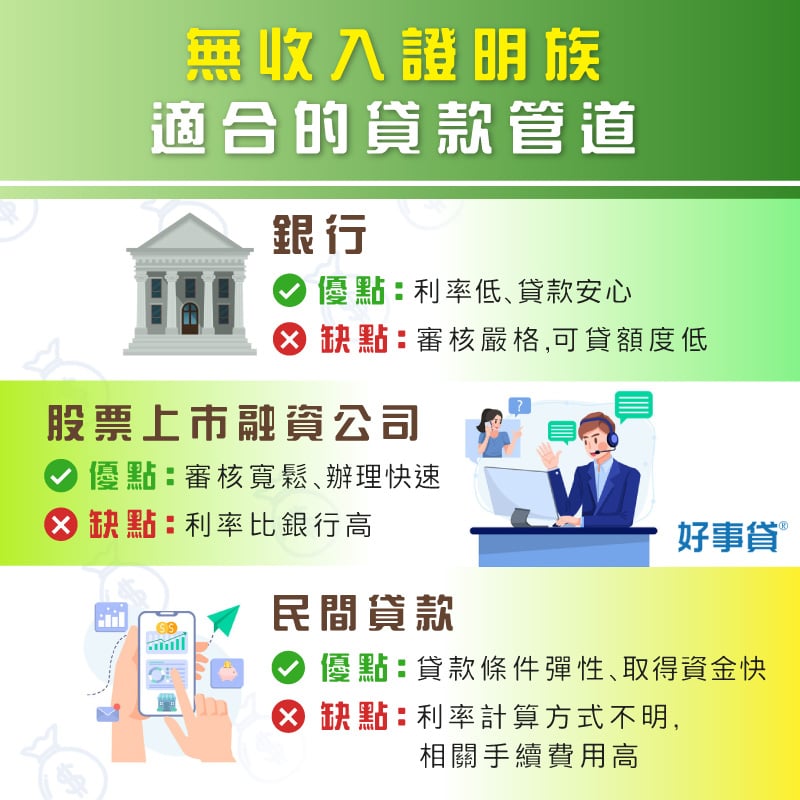

四、無收入證明、自營商可以找誰貸款?

1.銀行管道

特色:利率低但審核嚴格/貸款種類:信用貸款、擔保品貸款

在沒有收入證明的情況下,向銀行申請貸款難度較高,但並非完全沒有機會。因為貸款時,銀行主要會透過財力證明,判斷申請人的還款能力;若能依照前段的建議,提供非薪資證明的財力文件,與額外的擔保品、保證人,結合良好的信用狀況,在申辦信貸、房貸時,較有機會成功過件,且較能爭取到優惠的利率。

2.融資管道

特色:額度高且審核寬鬆/貸款種類:擔保品貸款、微企貸款、商行貸款

融資管道對於申請人條件的要求非常彈性,只要你能夠提供高價值的房產、汽車作為擔保品,就算沒有薪資證明、信用條件不完美,依舊有極高的機率通過貸款審核,取得資金。如果你是自營商身分,除了二胎房貸、汽車貸款外,還可以選擇透過融資特有的微企貸款、商行貸款專案,籌措創業基金、週轉金,讓事業發展不受限。

3.民間管道

特色:資訊不透明風險高/貸款種類:擔保品貸款、小額貸款

許多人因為沒有收入證明,向銀行申貸困難,便會開始考慮選擇「誰都可以貸」的民間管道;提醒你,民間管道雖然看似審核最寬鬆,實際卻潛藏著極高的借貸風險,在貸款資訊不透明的情況下,極有可能碰上高利貸或是詐騙。建議你在選擇申貸管道時,仍應以安全性為優先考量,才不會因小失大,誤入借貸陷阱。

五、其他關於無收入證明貸款的常見Q&A

- Q銀行貸款除了看財力證明還會看什麼?

- 除了財力證明之外,銀行還會審核客戶的信用狀況,以聯徵信用報告為主要參考文件,也會檢視客戶目前名下的負債狀況,如果貸款的月付金已經太高,就不會再核撥新的貸款了。

- Q沒有工作收入的人也可以貸款嗎?

- 可以,只是通常會需要提供薪資以外的財力證明,貸款才比較不容易被婉拒。舉例來說,如果你是無工作收入的股票投資客,貸款時可以提出股票庫存做為財力文件;若你已退休但有申貸需求,則可以選擇提供退休金存摺,或是其他擔保品,說服銀行自身有一定的還款能力。

- Q沒有工作收入的人也可以辦信用卡嗎?

- 沒有工作收入的人,可提出存款證明,或增加保證人,還是可以申辦信用卡。

- Q沒有薪轉勞保怎麼借錢?無薪轉證明可以貸款嗎?

- 銀行貸款審核條件較嚴格,無薪轉、勞保的過件率較低;若有資金需求,建議可以改向融資公司提出申請,只要擁有房屋、汽車等擔保品,就有機會透過二胎房貸、原車融資等方式取得資金;若你是自營商身分,還多了商行貸款、微企貸款等方案可以選擇。

儘管沒有薪資證明會提高貸款申辦的難度,但只要選擇合適的貸款管道,並提供能降低貸款疑慮的加分文件或保證人,您依然有機會成功申請貸款。活用名下的高價值房產、車輛,或經營的微型企業、獨資商行,即使是收入不固定的自營商、領現族和勞工,也能突破貸款困境,獲得所需資金。

檔案下載:沒有薪資證明、收入不固定要怎麼貸款?自營商、勞工貸款管道推薦